فهرست بها چیست؟

هر ساله، سازمان برنامه و بودجه کشور، فهرست بهای واحد مصالح را با واحد پولی ریال ارائه می دهد. این فهرست بها شامل همه رشته های مختلف پروژه های عمرانی اعم از تاسیسات الکتریکی و غیره می باشد؛

مقدمه ای در مورد فهرست بها

ماده 23 قانون برنامه و بودجه سازمان مدیریت و برنامه ریزی مصوب می کند که مبنای تمامی معاملات در پیشبرد پروژه های عمرانی، فهرست بها سالیانه ابلاغ شده می باشد. دستورالعمل های سازمان مدیریت و برنامه ریزی (همان سازمان برنامه و بودجه کشور)، ایجاب می کند که پیمانکاران از فهرست بهای تدوین شده استفاده کرده و به قیمت های تعیین شده پایبند باشند.

همان طور که گفته شد برخی از شرکت های معتبر و بزرگ ممکن است فهرست بهای اختصاصی برای فعالیت های خود داشته باشند و در پروژه های خود از این فهارس بها استفاده نمایند.

مبنای تعیین فهرست بها

برای محاسبه هزینه های ریالی مربوط به یک پروژه با توجه و تکیه بر فهرست بهای موجود که به عنوان مبنا قرار می گیرد، فقط باید اقلام و احجام پروژه را با توجه به آن چه در فهرست بها آمده است، در مقدار ریالی هر یک ضرب کرد. بدین ترتیب، مجموع نهایی عبارت خواهد بود از قیمت پروژه به ریال بر اساس فهرست بهای مورد استفاده.

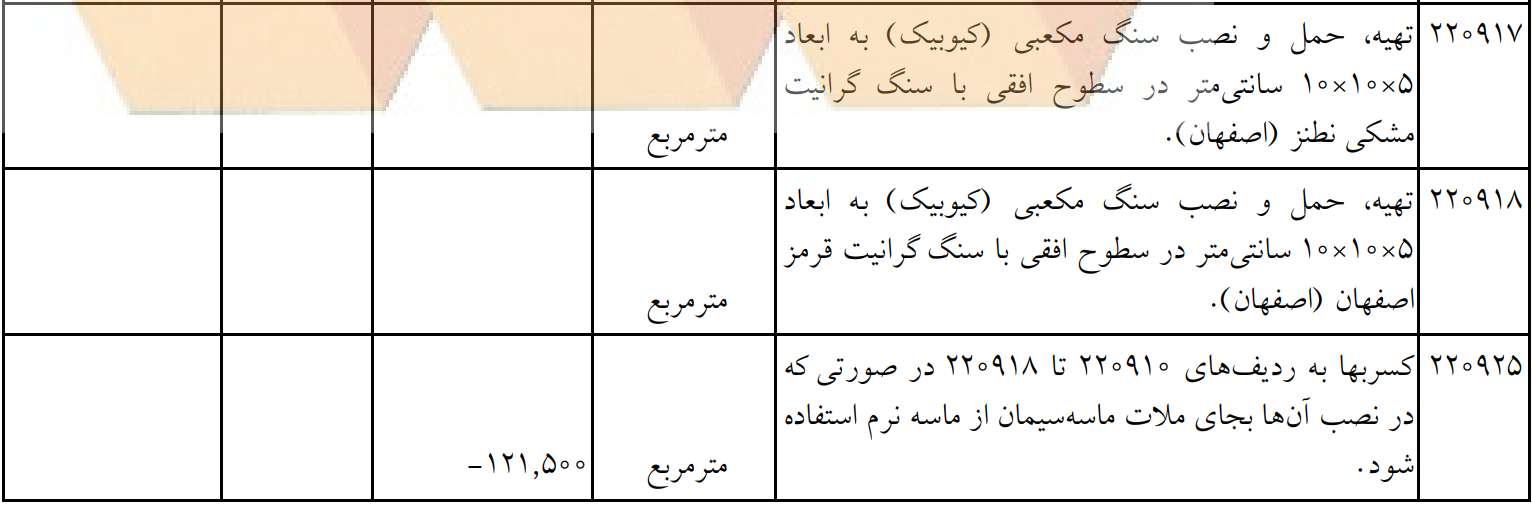

آیتم های ستاره دار در فهرست بها

به صورت کلی دو نوع ردیف در فهرست بها وجود دارد :

- ردیف هایی که شرح و قیمت در آن ها موجود است و به راحتی با ضرب این ارقام در حجم می توان محاسبات قیمت را انجام داد.

- ردیف هایی که قیمت آن ها در فهرست بها وجود ندارد و بایستی قیمت آن ها را با آنالیز محاسبه نمود و پس از تایید نهایی کارفرما به فهرست بها منضم به قرارداد افزود.

به موارد معرفی شده در مورد 2، آیتم های ستاره دار گفته می شود و بدین ترتیب آیتم های فهرست بها به دو دسته مجزا تقسیم می شوند؛ ردیف های پایه و ردیف های غیر پایه.

ردیف های پایه عبارت از آیتم های فهرست هستند. ردیف های غیر پایه نیز متشکل از آیتم های ستاره دار می باشند.

ضرایب فهرست بها

ضرایب فهرست بها باعث می شوند تا قیمت های فهرست بها در مقیاسی جامع و عمومی قابل استفاده باشند. قیمت آیتم های مختلف اجرا شده توسط تولید کننده اصلی در فهرست بها بر اساس موارد مختلفی تهیه می شود؛ از جمله آن ها عبارتند از اجرای آن آیتم به خصوص با پایین ترین قیمت ممکن و کم ترین اتلاف از هر نظر.

اما اجرای هر عملیات با پایین ترین قیمت ممکن در همه پروژه ها با در نظر گرفتن شرایط خاص و منطقه مکانی، وجود ندارد. به همین دلایل، این امکان وجود دارد که قیمت پایانی اجرای عملیات عمرانی با آن چه در فهرست بها آمده است، متفاوت باشد؛ در شرایط این چنینی، ضرایب فهرست بها مفید و سودمند واقع می شوند. به این صورت که با اعمال آن ها و در نظر داشتن شرایط مختلف، می توان محاسبات مربوط به قیمت گذاری را در کل کشور، یکدست و بر مبنای عدالت بنا نهاد.

از مهم ترین ضرایب فهرست بها می توان به موارد ذیل اشاره کرد.

- ضریب بالا سری

- ضریب پیمان (ضریب پیشنهادی پیمانکار)

- ضریب فصل

- ضریب منطقه ای

- ضریب ارتفاع

- ضریب طبقات

ضریب فصل مصالح پای کار، ضریب تجهیز و برچیدن کارگاه، ضریب تعدیل و تعدیل معکوس و ضریب صعوبت (سختی کار،ترافیک و …) نیز از سایر ضرایب موجود فهرست بها هستند.

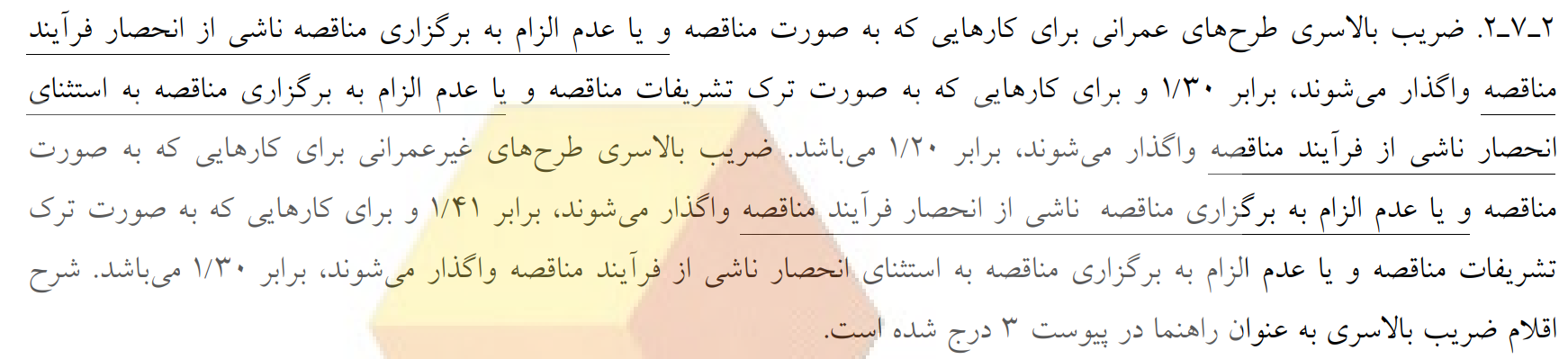

ضریب بالاسری

ضریب بالاسری یکی از مهم ترین ضرایب فهرست بها است.

ممکن است هزینه هایی صرف پروژه شود که ارتباط مستقیم با انواع فعالیت های پروژه به صورت جزیی نداشته باشد. هزینه های بالاسری یا سربار (Overhead Cost) به تمام هزینه های غیرمستقیم انجام پروژه های عمرانی یا غیر عمرانی اطلاق می شود؛ این هزینه های مداوم از کسب و کار شما حمایت می کند اما با ایجاد یک محصول یا خدمات خاص مرتبط نیست.

محاسبه هزینه های بالاسری نه تنها برای بودجه بندی بسیار حائز اهمیت است، بلکه در واقع راهی برای تعیین قیمتی است که کسب و کار باید برای یک خدمت یا محصول در جهت کسب سود، هزینه کند.

به عنوان مثال، اگر یک شرکت ساختمانی دارید، جدا از هزینه های مستقیم ارائه خدمات، هزینه های سربار مانند اجاره دفتر، قبوض مربوط به آب و برق و بیمه را نیز متحمل خواهید شد.

نمونه هایی از هزینه بالاسری

در حالی که هزینه های بالاسری یا سربار، مستقیماً با تولید سود ارتباط ندارند، اما همچنان ضروری هستند زیرا پشتیبانی حیاتی ای را برای فعالیت های سودآور فراهم می کنند؛ هزینه های بالاسری به ماهیت کسب و کار بستگی دارد. به عنوان مثال، هزینه های سربار یک خرده فروش با یک پیمانکار عمرانی بسیار متفاوت است.

چند نمونه از هزینه های بالاسری عبارتند از :

- حق بیمه

- استهلاک

- هزینه اجاره

- لوازم اداری

- خدمات رفاهی

- سفر های کاری

- حقوق و دستمزد

- هزینه های تبلیغات

- مالیات بر مستغلات

- هزینه ها و مجوزهای دولتی

- هزینه های حسابداری و حقوقی

هزینه های سربار می تواند شامل هزینه های ثابت ماهانه و سالانه مانند اجاره، حقوق و بیمه یا هزینه های متغیر مانند هزینه های تبلیغاتی بوده که می تواند ماه به ماه بر اساس سطح فعالیت تجاری متفاوت باشد.

برخی از سازمان ها نیز این هزینه ها را به سربار تولید، فروش سربار و هزینه های سربار اداری تقسیم بندی می کنند. در حالی که سربار اداری شامل هزینه های اداری و فروش می شود، سربار تولید شامل تمام هزینه هایی است که یک مرکز تولید متحمل می شود، به غیر از هزینه های مستقیم.

هزینه های مستقیم مورد نیاز برای ایجاد محصولات و خدمات، مانند نیروی کار مستقیم و مواد، از هزینه های بالاسری مستثنی می شوند. پیمانکاران باید هم هزینه های سربار و هم هزینه های مستقیم را برای محاسبه بلند مدت قیمت محصول و خدمات در نظر بگیرند. انجام این کار به کسب و کار اجازه می دهد تا به صورت بلند مدت، سود کسب کند.

ارسال نظر